Comptabilisation des intérêts et TVA : le code SKR04 décrypté

La gestion rigoureuse de la TVA est un impératif pour toute entreprise, et la comptabilisation des intérêts liés à cette taxe, notamment dans le cadre du plan comptable SKR04, s'avère souvent complexe. Comment naviguer sereinement dans ce dédale réglementaire ? Cet article propose un éclairage sur les subtilités de la comptabilisation des intérêts relatifs à la TVA selon le SKR04, un plan comptable standardisé largement utilisé en Allemagne.

L'enjeu est de taille : une mauvaise imputation des intérêts de TVA peut entraîner des erreurs significatives dans les déclarations fiscales, avec des conséquences potentiellement lourdes. Il est donc crucial de comprendre les mécanismes et les implications de "Zinsen zur Ust buchen SKR04" (comptabilisation des intérêts relatifs à la TVA dans le SKR04). Ce processus, bien que technique, est essentiel pour assurer la conformité fiscale et la santé financière de l'entreprise.

Le plan comptable SKR04 fournit un cadre précis pour l'enregistrement des transactions financières. Il structure l'organisation comptable et facilite le suivi des opérations. Dans le contexte spécifique des intérêts liés à la TVA, le SKR04 prévoit des comptes dédiés pour leur comptabilisation, assurant ainsi une transparence et une traçabilité optimales.

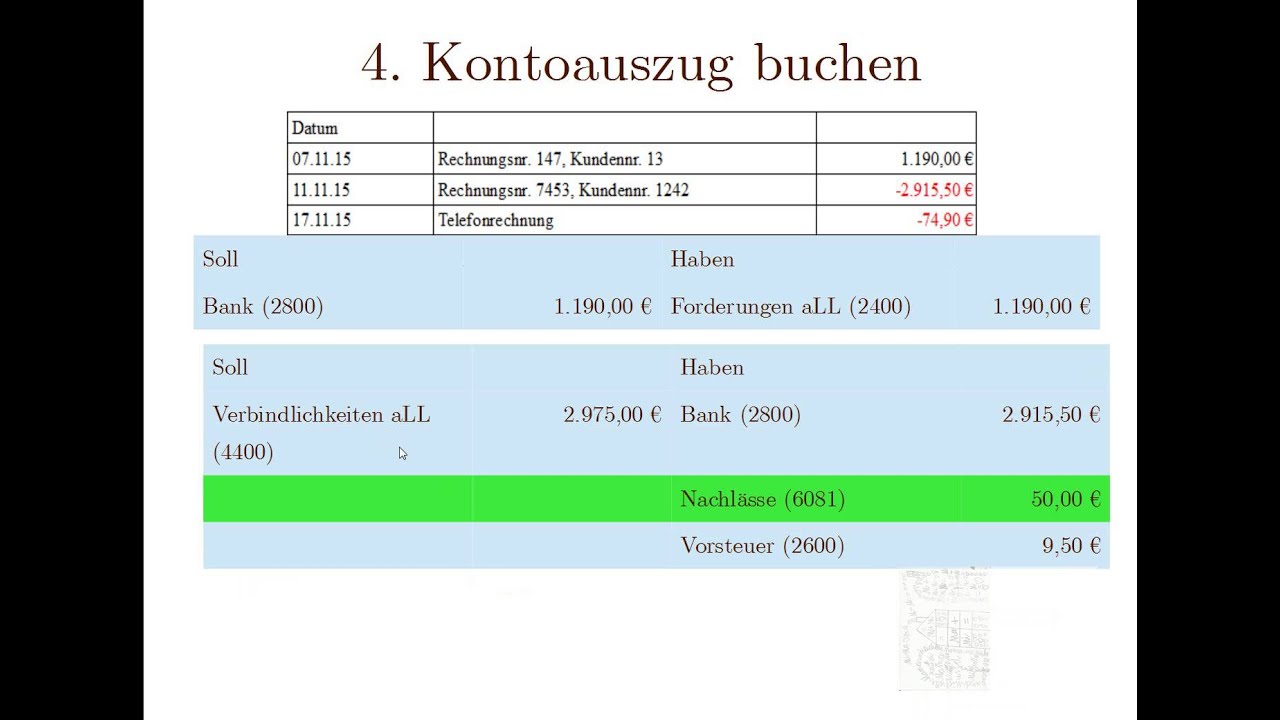

La complexité réside souvent dans l'identification du compte approprié pour l'enregistrement des intérêts. Plusieurs facteurs entrent en jeu, notamment la nature des intérêts (créditeurs ou débiteurs), le contexte de leur apparition (remboursement de TVA, retard de paiement, etc.) et les spécificités de l'activité de l'entreprise. Une analyse minutieuse de chaque situation est donc indispensable pour garantir une comptabilisation conforme.

Maitriser les nuances du "Zinsen zur Ust buchen SKR04" permet non seulement d'éviter les sanctions fiscales, mais aussi d'optimiser la gestion financière de l'entreprise. Une comptabilité précise et rigoureuse offre une vision claire des flux financiers, facilitant la prise de décisions stratégiques et contribuant à la pérennité de l'entreprise.

L'importance de la comptabilisation précise des intérêts liés à la TVA réside dans le maintien d'une situation fiscale saine et la prévention de sanctions potentielles. Des erreurs dans ce domaine peuvent entraîner des redressements fiscaux coûteux. En outre, une comptabilité rigoureuse est un gage de crédibilité auprès des institutions financières et des partenaires commerciaux.

Par exemple, un retard de paiement de la TVA peut engendrer des intérêts de retard. Ces intérêts doivent être comptabilisés séparément de la TVA elle-même, selon les règles du SKR04. Un autre exemple serait les intérêts perçus sur un remboursement de TVA. Là encore, l'imputation comptable doit être précise et conforme au plan comptable.

Bien que spécifique au contexte allemand, la rigueur et la précision requises pour la comptabilisation des intérêts de TVA selon le SKR04 sont des principes universels applicables à toute gestion financière saine. La maîtrise de ces principes est un atout précieux pour toute entreprise soucieuse de sa conformité et de sa performance.

FAQ:

1. Qu'est-ce que le SKR04? Un plan comptable standardisé utilisé en Allemagne.

2. Pourquoi la comptabilisation des intérêts de TVA est-elle importante? Pour éviter les erreurs et les sanctions fiscales.

3. Comment déterminer le compte approprié pour les intérêts de TVA? En analysant la nature et le contexte des intérêts.

4. Quels sont les risques d'une mauvaise comptabilisation? Redressements fiscaux, perte de crédibilité.

5. Où trouver plus d'informations sur le SKR04? Auprès de conseillers fiscaux ou sur des sites spécialisés.

6. Quel logiciel peut aider à la comptabilisation SKR04 ? Des logiciels de comptabilité allemands comme DATEV ou Lexware.

7. Est-ce que le SKR04 est obligatoire pour toutes les entreprises ? Non, d'autres plans comptables existent, mais le SKR04 est très répandu.

8. Comment se former à la comptabilisation selon le SKR04 ? Des formations professionnelles et des ouvrages spécialisés sont disponibles.

En conclusion, la comptabilisation des intérêts relatifs à la TVA, notamment selon le plan comptable SKR04, est une tâche complexe mais essentielle pour la santé financière de toute entreprise. Une compréhension approfondie des règles et une application rigoureuse sont cruciales pour éviter les erreurs et optimiser la gestion financière. La maîtrise du "Zinsen zur Ust buchen SKR04" est un gage de conformité, de crédibilité et de performance. Consulter un expert-comptable est fortement recommandé pour naviguer sereinement dans les méandres de la réglementation fiscale et garantir une comptabilité impeccable.

Dou viennent les bebes animaux lincroyable naissance des animaux expliquee aux ce1

Silent hill 2 remake pc performances sous le feu des critiques

Havre aubert aux portes de la grave decouverte et exploration

zinsen zur ust buchen skr04 | Solidarios Con Garzon

zinsen zur ust buchen skr04 | Solidarios Con Garzon

zinsen zur ust buchen skr04 | Solidarios Con Garzon

Energieverbrauch in der Buchhaltung Stromkosten buchen | Solidarios Con Garzon

Buchungsätze mit Bankkonto | Solidarios Con Garzon

Steuerschlüssel SKR 03 Datev Einrichtung Screenshot | Solidarios Con Garzon

Vermögenswirksame Leistungen buchen Beispiel | Solidarios Con Garzon

Umsatzsteuer Vorsteuer buchen verrechnen und abschließen lernen | Solidarios Con Garzon

zinsen zur ust buchen skr04 | Solidarios Con Garzon

Kontoabschluss Erfolgskonten über GuV | Solidarios Con Garzon

zinsen zur ust buchen skr04 | Solidarios Con Garzon

zinsen zur ust buchen skr04 | Solidarios Con Garzon

Ultimate Survival MagBar Fire Starter | Solidarios Con Garzon

Buchungssatz Definition Erklärung Beispiele Übungsfragen | Solidarios Con Garzon

Umsatzsteuer buchen Vorsteuer Zahllast Traglast Buchhaltung | Solidarios Con Garzon